【金融知識普及月】做PTA期貨必須知道的那些事

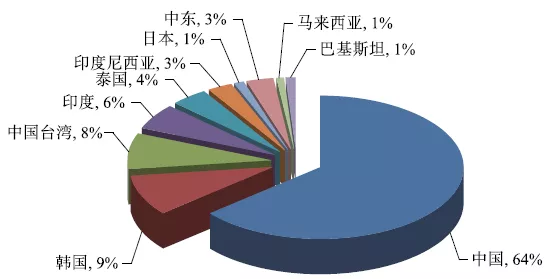

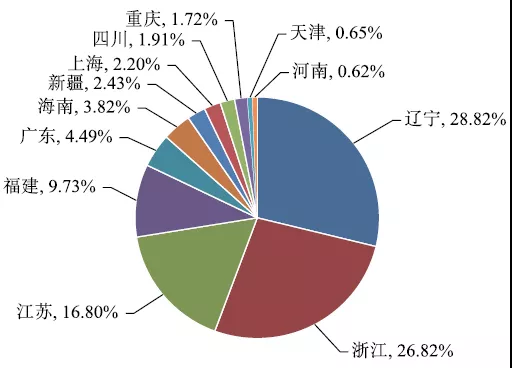

圖5 中國PTA分省市產能分布

資料來源:隆眾資訊。

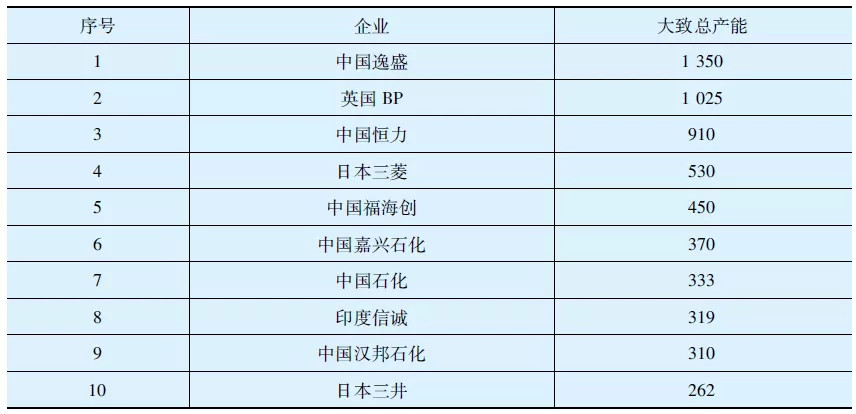

不僅全球產能分布相對較為集中,中國的主要產能也基本集中在部分企業,目前,逸盛石化1350萬噸、恒力石化 910萬噸、福海創450萬噸、嘉興石化370萬噸、漢邦290萬噸、海倫石化240萬噸、珠海BP235萬噸、獨山能源220萬噸,八大公司的產能占據了中國 PTA產業的大半壁江山,占全國 PTA產能的 77.6%左右,其中新產能、大產能很難見到國有企業的身影。如今民營生產企業正以飛快的發展速度趕超老牌國有生產企業,新增產能基本以民營企業為主,且朝著一體化的趨勢發展。特別是隨著2019年恒力石化、浙江石化大煉化的投產,國內民營企業迎來了一體化發展的開端,實現了同一企業內從一滴油到一根絲的產業布局。

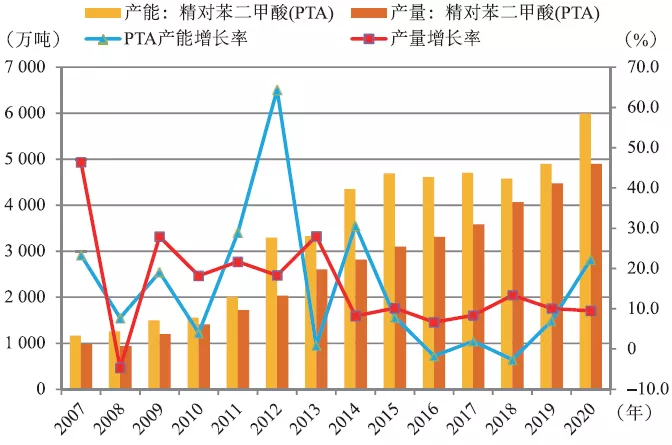

全球PTA消費增長在中國。聚酯是PTA的最主要的消費領域,而聚酯市場的變化直接影響PTA價格走勢。在高利潤、國產化技術成熟、投資成本大幅下降的驅動下,中國聚酯產業迅猛發展,中國聚酯產能由1998年底的398萬噸迅猛增加到2019年底的5835萬噸,年均增長率高達13.6%。聚酯原料市場因此出現根本性的變化。中國是世界上最大的聚酯生產國,理所當然地成為世界最大的PTA消費國。2001年我國PTA的表觀消費量僅547.1萬噸,2004年中國PTA需求突破1000萬噸至1014萬噸,而2019年中國的PTA表觀消費量達4474萬噸,占世界PTA消費量的1/3和亞洲PTA消費量的1/2。通俗地說,世界上每3噸PTA中有1噸、亞洲每兩噸PTA中有1噸被中國的聚酯工廠消化。

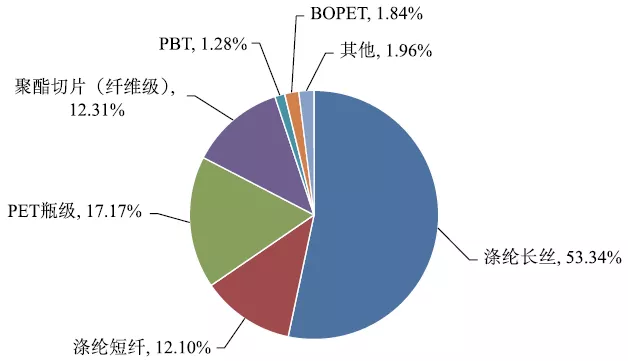

2017~2019年,PTA的應用相對比較集中,大約95%以上的PTA用于生產聚對苯二甲酸乙二醇酯(簡稱聚酯,PET),另5%主要應用于生產PBT、增塑劑以及聚酯樹脂行業。2017~2019年聚酯(滌綸長絲、滌綸短纖、PET 瓶級、聚酯切片以及 BOPET)消費占比逐步由 96.47%提升至 96.76%,比重逐步加大。主要是因為聚酯仍處于產能投放周期,是PTA消費的主力軍(見圖6)。

圖6 2019年PTA下游消費行業對比

資料來源:卓創資訊。

從聚酯產品結構來看,滌綸長絲消費量達到2342.54 萬噸,占PTA總消費量的53.34%。PET瓶級消費量754.22萬噸,占總消費量的17.17%。纖維級切片消費量 540.68 萬噸,占總消費量的12.31%,超出滌綸短纖對PTA消費占比,主要原因在于紡織行業整體行情處于上升趨勢使得市場熔體直紡長絲投產集中,帶動了側切切片的產量增幅,從而躍居消費量第三位。

PTA的市場價格一方面由其成本高低決定,另一方面也受到供求關系的制約。當成本不變、供大于求時,PTA價格會下跌;供不應求時,價格會上漲。當供求關系穩定時,成本上漲會帶來價格上漲,而成本下降則導致價格下跌。當成本上升同時供應緊張時,兩者會對價格產生很強的向上拉動,而當成本下降同時供過于求時,會對價格造成較大的下行壓力。如果原材料價格上漲的同時,產品供過于求,則PTA價格總方向以下跌的可能較大,但在一定程度上會受到成本的支撐,產品價格盡管疲弱,但短期會位于成本之上,應謹慎看空。如果產品供不應求,而成本處于下降狀態,則PTA價格趨勢向上的概率較大,但同時,成本的下降會遭遇潛在的市場進入者的威脅,增加供應量,從而對價格會有下拉作用,應謹慎看多。

原油作為PTA產業鏈上產品上游的源頭,其價格的漲跌直接影響著聚酯及下游市場的心態,對PTA價格的影響很大。因為大家都習慣以原油價格的漲跌來確定原材料的采購,因此,原油行情的方向甚至將主導整個產業鏈產品價格的行情。總體上看,原油價格與PTA價格是正向關系,在其他因素穩定的前提下,原油價格將是PTA價格走勢的主導力量。歷史上,PTA很多次大的上漲行情都是由原油價格大漲帶動的,而原油價格大幅回落會使下游產品市場人心渙散,價格跟跌,PTA價格也會因失去成本的支撐而大幅下滑。

而由于原油與PTA之間還有MX、石腦油等環節,因此,原油價格與PTA價格的背離情況也時有發生,原油價格對PTA行情的主導作用并不是永恒的。當原油價格保持一定的趨勢時,PTA產業其他影響因素的變化往往成為影響PTA價格的重要因素。在2007年上半年,原油價格持續上漲而PTA因新產能集中推出,產品供過于求,加之新產品低價搶占市場,PTA價格逆原油等上游產品價格的上漲而一路下滑,這表明當原油價格與PTA價格背道而馳的時候往往都是PTA自身供求關系發生了較大的變化。

PX是生產PTA最直接和最主要的原料,全球范圍內超過90%的PX是用來生產PTA的,二者之間關系十分密切,其相關性甚至比原油更強。而從PTA及PX的歷史價格演變中,我們可以得到與原油價格相同的結論,即在PTA自身供求關系相對穩定或沒有太大變化時,原料PX價格的漲跌會直接導致PTA現貨價格的漲跌,但當PTA自身供求關系發生較大變化且這種變化對價格的作用與成本變化作用相反時,PTA價格往往被供求關系左右。

運行負荷及開工率,是指處于開啟狀態的產能占總產能的百分比。PTA生產運行負荷的變化直接導致供求關系的變化。運行負荷降低產量減少,供求關系朝著緊張的方向發展,而運行負荷提高,供求關系朝著供給增加的方向發展。正常情況下,PTA生產裝置每年需要檢修一次,PTA生產企業會選擇淡季或市場行情不好的月份進行裝置檢修,以降低市場風險,從而會對市場供應造成影響。盡管運行負荷的變化對行情的影響較大,但負荷的變化并不能絕對地左右產品價格的走勢,它也是通過與成本變化的合力共同作用,決定價格走勢的。所以,PTA自身運行負荷的變化,值得我們密切關注,其重要性不亞于成本的變化,也是絕對不容忽視的大因素。

我國PTA的進口依存較高,因此,進口量的變化對于PTA的供求關系影響是不容小視的。進口量增加的直接后果是之后一段時間內聚酯企業在國內市場采購需求會下降,國內市場會出現供過于求的態勢,這自然對PTA價格產生較強的下拉作用,而如果此時恰逢原油或PX價格下跌,那么進口量的增大無疑對PTA價格產生強烈的助跌作用。反之,如果PTA進口量減少,之后一段時間內聚酯企業的采購需求就會上升,國內補貨量的增加就會對PTA價格產生上拉的作用,此時,如果原油及PX價格上漲,那么進口量的減少就會對PTA價格產生強烈的助漲作用。但進口量對價格的影響并不是絕對的,PTA進口量僅在短期內反向影響國內PTA的需求,而PTA市場行情的發展取決于多方面因素共同作用的結果,進口量的變化僅是影響PTA價格眾多因素中的一個分力而已。

聚酯生產運行負荷變化是最能反映下游對于PTA需求變化的指標。PTA行情在上漲過程中,因生產周期的滯后性,聚酯產品出廠時價格已經上漲,利潤空間會放大,利潤水平一般都會較為理想,聚酯工廠生產負荷也往往會加大,而此時對于PTA的需求就會增加,需求的放大勢必會加大價格繼續上漲的動力。相反,在PTA行情下跌中,生產利潤會下降或有虧損,聚酯工廠生產負荷也往往會下調,自然對原材料PTA的需求會逐漸減少,供求關系將向供過于求的方向發展,會加速PTA行情的下跌。

隨著我國聚酯產業的快速發展,國內聚酯市場競爭日益激烈,聚酯企業未來擴大生存空間。不斷開拓海外市場,聚酯產品出口量逐年快速增加。聚酯出口量的增加同時也意味著對PTA需求的增加,如果出口量萎縮,則表明國內聚酯剩余產能利用率下,對PTA的需求也將下降。一般,聚酯產品出口量增加時,會對PTA行情產生明顯的助漲作用,出口量減少時,會對PTA行情產生打壓作用。與其他因素相同,聚酯產品的出口量不能單獨決定PTA的行情走勢,但聚酯產品出口量的變化可以影響到聚酯生產的運行負荷,進而間接地影響到對PTA的需求。

正如產品成本的高低會向下游傳遞、轉嫁一樣,下游需求的大小變化也是會向上游傳遞的。中國輕紡城是反映國內紡織品需求變化的一個窗口,當中國輕紡城銷量極低時,說明織造廠家面料銷售困難,積壓會嚴重,這種情況下織造企業減少產量的可能性就很大,對聚酯纖維的需求自然會減量,這無疑會導致聚酯廠家滌絲產銷率下降,庫存壓力上升。這種情況如果持續,滌絲廠家為緩解庫存壓力便會降價促銷。但此時市場會有“買漲不買跌”的心態,行情越是下跌,產品銷售越是困難。當庫存壓力不能有效緩解時,聚酯廠家只能降低負荷減少產出,這樣做的直接后果就是對原料需求的萎縮,PTA自然難逃厄運。

當中國輕紡城銷量位于相對高位時,說明紡織品終端需求旺盛,未來銷售形勢樂觀,各個環節的貿易商往往會積極采購壓庫,滌絲的產銷率會明顯上升,滌絲行情上漲的概率也會很大。這種情況下,聚酯廠家一般運行負荷都會較高,對原料PTA的需求也會上升,因此,對PTA的行情也會產生較大的助漲作用。

PTA的下游產品是滌綸,與棉花同為紡織品的原料,二者存在替代關系,因此,二者價格的關系會影響各自在紡織配料中的用量,從而影響PTA的需求。棉花與滌綸產品的替代關系主要表現在滌綸短纖上。與棉花相比,滌綸短纖的價格優勢較強,業內普遍認為二者價差在3000元/噸左右是比較理想和正常的。如果價差放大,滌綸短纖的價格優勢會更加突出,滌綸短纖的用量可能增加;當價差縮小時,滌綸短纖價格優勢下降,用量縮小。滌綸短纖用量的變化當然影響到聚酯總量的變化,進而影響對原料PTA的需求。

閱讀 504

關注官方公眾號

關注廣金服務號